Fällorna med att använda sig av kredittkort i 2020 är otroligt många - och ofta lite luriga. Om man råkar hamna i någon av dessa fällor så kan det också tendera att bli väldigt kostsamt för användaren.

Här kommer lite information om de vanligaste kredittkortsfällorna, vad man ska tänka på för att undvika att hamna i dessa samt vad man kan göra om man trots allt råkat trilla dit.

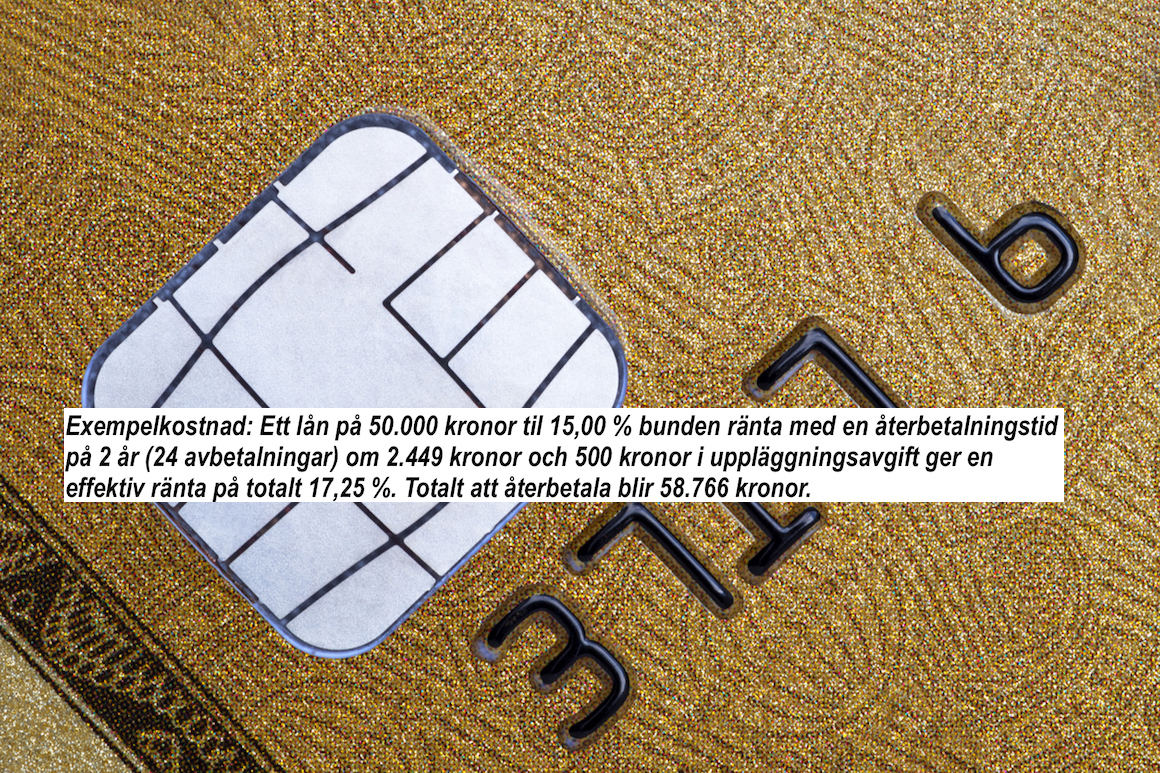

Kreditkortsfällan

Den mest klassiska fällan uppstår då användaren inte har råd att betala föregående månads räkning på kredittkortet, men ändå fortsätter att spendera pengar på tack vare kortet.

Det som då händer är att kredittkortsskulden ökar i väldigt snabb takt, tillsammans med tillhörande räntor och övriga avgifter. Om dessa räntor och avgifter inte har varit nämnvärt kännbara hittills så kommer de garanterat att bli det i detta läge.

Det kan vara väldigt svårt att ta igen dessa missade fakturor på kredittkortet, och om det väl har börjat inträffa kan det lätt utvecklas till en ond cirkel av obetalda fakturor.

Lånfällan

Att alltid ha ett tillgängligt kredittkort nära till hands har som sagt väldigt många fördelar i 2020. Det är både snabbt och enkelt att använda, kanske lite för lätt ibland. Siffror från Kredittkortinfo.no/ visar för 2020 att kredittkort i både Sverige och Norge har en ränta som snabbt kan överstiga 20%.

Om månadsbudgeten spricker av någon anledning eller om det uppstår andra oväntade kostnader som måste finansieras så finns kortet där som en slags räddare i nöden.

Det är dock vid dessa tillfällen man bör stanna upp och fråga sig själv om man verkligen har råd att spendera de här pengarna? Exempelvis om man redan har överskridit sin utsatta månadsbudget. Inom en snar framtid ska dessa pengar trots allt betalas tillbaka.

Undvik att betala månatliga kostnader

Om man kommer till ett skede då man måste använda sig av sitt kredittkort, eller andra typer av krediter, för att klara av månaden ekonomiskt - då har man alltså hamnat i en typisk lånfälla.

Av denna anledning är det viktigt att man verkligen ser till att använda sitt kredittkort med ett gott omdöme och att tillämpa sitt sunda förnuft. Impulsköp och inköp utöver de egna ekonomiska förutsättningarna bör i allra största grad försöka undvikas.

Om man väl har hamnat i en sådan lånfälla, då man måste använda sig av krediter för att kunna betala räkningar och fakturor, så är det i regel väldigt svårt att ta sig ur det hjulet. Man bör i första hand överväga att leva lite snålare under en period, och istället lägga fokus på att få alla dessa skulder betalda.

Det gäller alltså att kraftigt dra ner på sin egen konsumtion och dra ner på onödiga utgifter.

Har du stora skulder?

Om man har kommit så pass långt att dessa skulder utgörs av ganska stora summor är detta dock inte ett lönsamt alternativ, då stora delar av betalningarna skulle gå till räntor och andra avgifter.

Man brukar starkt avråda skuldsatta personer att ta nya lån, men det finns faktiskt undantagsfall. Ibland kan det vara väldigt lönsamt att se över sina möjligheter till att ta ett så kallat samlingslån.

Med den här typen av lån så används pengarna till att betala alla de gamla skulderna och krediterna man har samlat på sig, och får istället enbart ett större lån att sköta med dess räntor och andra kostnader som medföljer.

Dessutom är det enklare att ha full koll på ett lån, än på flera mindre sådana.

Detta bör dock endast genomföras om låntagaren är tillräckligt disciplinerad och hängiven att komma ur sina ekonomiska trångmål. Det gäller alltså att se till att sköta alla sina betalningar enligt överenskommelse till punkt och pricka.

Ha koll på sin privatekonomi

Ett kredittkort är aldrig att betrakta som utökade ekonomiska medel. I praktiken fungerar det som att man lånar pengar av sig själv - alltså pengar som snart ska betalas tillbaka.

Om man missköter dessa betalningar kommer det alltså ganska snart bli ekonomiskt kännbart i form av kostnadspåslag - vilket förvärrar situationen ytterligare. Detta undviker man genom att veta sina ekonomiska begränsningar och att aldrig spendera mer än man faktiskt har råd att betala.

Risk för bedrägerier

Även om detta i regel inte är en självförvållad kredittkortsfälla så är det fortfarande en farlig fälla för kreditkortsinnehavare i 2020 att hamna i, och enklare än man kan tro.

Om man råkar ut för denna typ av bedrägeri så kan det tyvärr bli en mycket kostsam historia. Tack vare vårt digitaliserade samhälle så finns det idag många sätt för bedragare att olovligen dra nytta av andra människors kredittkort, ofta online.

Ett av dessa bedrägerier som uppdagats mycket i 2020 kallas för skimming. I korta drag innebär den här typen av bedrägeri att gärningsmannen kopierar kortets magnetremsa, tillsammans med all dess information, via en falsk kortläsare.

Det här är något som kan ske vart som helst - i butiker, i uttagsautomater eller egentligen överallt där man kan dra sitt kort. För att bedragaren ska kunna fullfölja sin skimming så krävs även information om kortets PIN-kod.

Det är därför vanligt att gärningsmannen spelar in sina uttänkta offer för att få tag på denna kod. Därefter är det, med hjälp av hyfsade datorkunskaper, egentligen fritt fram för gärningsmannen att använda offrets känsliga uppgifter till att disponera detta kredittkort bäst de vill.

Andra typer

En annan typ av bedrägeri gällande kredittkort i 2020 kallas för phishing. Detta innebär i praktiken att en gärningsman, ofta via mail eller telefon, försöker locka det tilltänkta offret att uppge sin känsliga information. Det är i dessa fall vanligt att bedragaren utger sig för att vara ifrån banken eller skatteverket, och att offret har en summa pengar som väntar på att betalas ut.

En mer handgriplig form av bedrägeri är att det fysiska kortet, ofta tillsammans med hela plånboken, blir stulet. I dessa fall är det extra viktigt att komma ihåg att aldrig placera en skriven lapp med sin pinkod tillsammans med sitt kredittkort. Denna kod gör sig bäst i minnet, inte på skrivna papper.

Om man skulle ha oturen att råka ut för någon av dessa typer av bedrägerier så ska man omedelbart kontakta sin bank som har utgivit kortet för att få detta spärrat, samt göra en anmälan hos polisen. Tråkigt nog är denna typ av fall fortfarande ganska svåra att följa upp.

Komma ur fällan

Vi ska inte sticka under stolen med att det faktiskt många gånger är väldigt frestande att använda sig av ett kredittkort.

I 202 finns det i runda slängar dock cirka 400 000 vanliga svenskar med ett skuldsaldo hos kronofogdmyndigheten, inte sällan på grund av obetalda krediter och lån i övrigt.

Det finns dock hopp om att kunna ta sig ur allt detta, om man väl har hamnat i sådana tråkigheter.

-

Tips nummer ett är att aldrig sticka huvudet i sanden när det gäller sin egen ekonomiska situation. Om man skulle börja ana ugglor i mossen så gör man bäst i att rota fram alla fakturor och inkassokrav och verkligen skapa sig en realistisk bild av vad som försiggår - för att därifrån kunna ta ett passande beslut om åtgärder.

-

Tips nummer två handlar om att utforska de egna möjligheterna till att kunna ta ett så kallat samlingslån som nämndes tidigare i texten. Dessa har visat sig vara mycket fördelaktiga.

-

Tips nummer tre är att ta hjälp av en erfaren budgetrådgivare. På det sättet kan man få individuellt anpassad hjälp efter de egna förutsättningarna.

-

Tips nummer fyra är att, om inte möjligheten till ett samlingslån finns att tillgå, börja beta av skulderna - en i taget. Detta innebär i regel att man får kapa rejält i den egna konsumtionen och dra ner på restaurangbesök, krog- och shoppingrundor och andra typer av onödiga utgifter.

-

Det femte och sista tipset är att ansöka om en skuldsanering hos kronofogden. Detta är dock endast aktuellt om man har väldigt stora skulder, och mycket små möjligheter att kunna betala tillbaka pengarna.